トルコ –神経質な動きが予想されるトルコリラ–

2018/5/18

トルコリラ不安定の要因

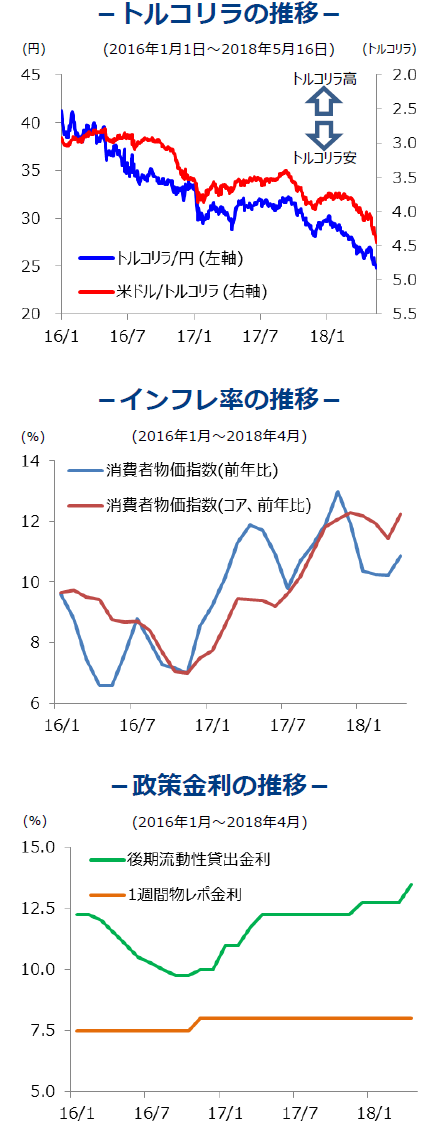

トルコリラは下落基調となっています。2017年は対円で11.3%、対米ドルで7.8%の下落となり、2018年に入ってからもその基調は変わらず、5月16日までで対円で15.7%、対米ドルで16.2%の下落となりました。

これは、①トルコ国内の内需拡大や原油高を背景に、経常赤字の悪化に拍車がかかっていること、②シリア情勢をめぐる対米関係の悪化、③トルコが友好的関係を築きつつあるイランに対して米国が核合意を破棄しイラン制裁を再開する可能性があること、④トルコが鉄鋼・アルミの関税対象国となったことで米国との関係がより一層悪化するのではとの思惑等、短期的な解決が難しい問題を抱えていることに加え、エルドアン大統領による「金利を下げれば借入コストが減り、インフレ率が低下する」という金融政策に対する考え方が市場に失望を招いているためと思われます。

景気は好調で高インフレ傾向

3月29日(現地時間)にトルコ統計局が発表した2017年10-12月期の実質GDPは、前年同期比+7.3%と高い成長率となりました。IMFは2017年の成長率を+7.0%と予想しています。一方でIMFは、過熱気味だった2017年に対して2018年と2019年はそれぞれ+4.4%、+4.0%と安定成長を予想しています。

トルコ中央銀行(以後中銀)は今後も、政権の利下げ要求に対して独立性を貫き、高インフレの鎮静化と通貨の安定化のため、金融引き締めを継続すると思われます。

今後の見通し -中銀の独立性が維持されるかに注目-

エルドアン大統領は、大統領選挙と議会選挙をこれまでの2019年11月から今年6月24日に前倒しすると発表しました。エルドアン大統領の再選はほぼ確実と思われ、1年以上前倒しで実権型大統領制(それまでは議院内閣制)へ移行します。

これにより政治リスクが和らぎ、過度な景気拡大策や中銀に対する利下げ要求が早期に収まれば、トルコリラも徐々に安定してくると思われます。

一方でエルドアン大統領の中銀への圧力が増し、インフレの高止まりに対して中銀が有効な金融政策を打ち出せない場合は、当面、トルコリラは不安定な動きとなることが考えられます。

出所:Bloomberg

■当資料は情報提供を目的として大和住銀投信投資顧問が作成したものであり、 特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。 ■当資料は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を 保証するものではありません。 ■当資料に記載されている今後の見通し・コメントは、作成日現在のものであり、事前の予告なしに 将来変更される場合があります。 ■当資料内の運用実績等に関するグラフ、数値等は過去のものであり、将来の運用成果等を 約束するものではありません。 ■当資料内のいかなる内容も、将来の市場環境の変動等を保証するものではありません。